Данная статья будет полезна тем налогоплательщикам, которые уплачивают ежеквартальные платежи по итогам квартала плюс ежемесячные авансовые платежи.

Статья поможет:

- рассчитать авансовые платежи по налогу на прибыль за I полугодие,

- узнать о сроках уплаты авансовых платежей по итогам I полугодия,

- заполнить соответствующие разделы и строки в декларации.

Пример

Лист 02 Расчет налога на прибыль и авансовых платежей

Рассмотрим пошаговое заполнение декларации Лист 02 в части расчета налога на прибыль за I полугодие и суммы ежемесячных авансовых платежей на III квартал.

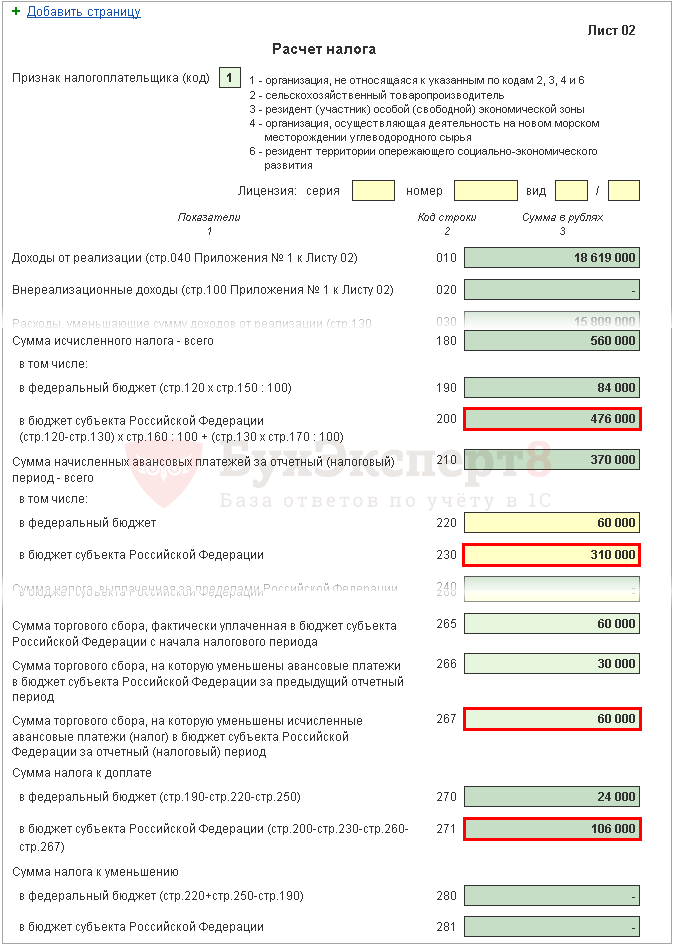

Шаг 1. Определите сумму налога на прибыль за I полугодие (стр. 180-200)

Сумма налога на прибыль в 1С рассчитывается автоматически, исходя из налоговой базы, указанной по стр. 120, и ставки в стр. 140 (150-170).

Проверку расчета за I полугодие осуществите по формуле:

В нашем примере сумма налога на прибыль всего (стр. 180) - 2 800 000 х 20% = 560 000 руб.,в т. ч.:

- в федеральный бюджет (стр. 190) - 2 800 000 х 3 % = 84 000 руб.;

- в бюджет субъекта РФ (стр. 200) - 2 800 000 х 17 % = 476 000 руб.

Шаг 2. Укажите сумму авансовых платежей, рассчитанных за предыдущий период (стр. 210-230)

Авансовые платежи, которые организация должна уплатить за период I полугодия, необходимо указать в стр. 210 (220, 230) в 1С вручную, т. к. они рассчитываются по данным декларации за I квартал текущего года и состоят из:

- налога рассчитанного по итогам I квартала (стр. 180, 190, 200);

- начисленных авансовых платежей к уплате во II квартале (стр. 290, 300, 310);

- торгового сбора, уплаченного в I квартале, на который был уменьшен налог на прибыль за I квартал (стр. 267).

В строки 220, 230 в декларации за I полугодие вручную введите суммы, рассчитанные по формуле:

В нашем примере сумма начисленных авансовых платежей за I полугодие составляет:

- федеральный бюджет (стр. 220) - 30 000 руб. + 30 000 руб. = 60 000 руб.;

- бюджет субъекта РФ (стр. 230) - 170 000 руб. + 170 000 – 30 000 руб. = 310 000 руб.

Шаг 3. Проверьте сумму уплаченного торгового сбора (стр. 265, 266, 267)

Строки 265, 266, 267 Листа 02 декларации будут в 1С заполняться автоматически, если организация зарегистрировала в программе торговую точку и автоматически осуществляет расчет торгового сбора .

В декларации за I полугодие данные строки заполняются следующим образом:

- стр. 265 – сумма торгового сбора, фактически уплаченная в бюджет субъекта РФ с начала года. В нашем примере сумма составляет 60 000 руб.

- стр. 266 – сумма торгового сбора, на которую был уменьшен налог на прибыль в предыдущих отчетных периодах текущего года. Данная строка должна равняться сумме по стр. 267 в декларации за I квартал.

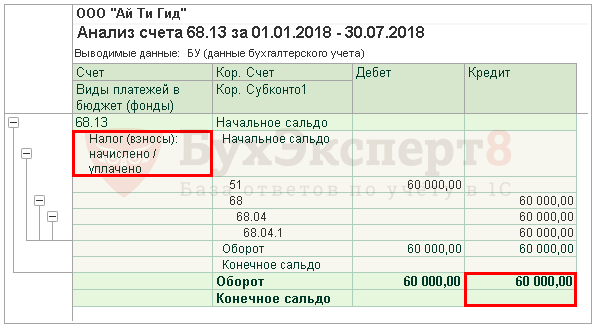

В 1С в декларации за полугодие в строке 266 автоматически заполняется сумма уменьшения налога на прибыль на торговый сбор за I квартал, т. е. это оборот:

- Дт 68.04.1 (Уровень бюджета - Региональный бюджет , Вид платежа - Налог начислено/уплачено ).

- Кт 68.13 (Вид платежа - Налог начислено/уплачено ).

В нашем примере стр. 266 равна 30 000 руб.

- стр. 267 – сумма торгового сбора, которая уменьшает исчисленный налог на прибыль за I полугодие в республиканский бюджет. Показатель строки не может быть больше суммы по стр. 200 «Сумма начисленного налога в бюджет субъекта РФ».

В 1С в строке 267 автоматически заполняется сумма уменьшения налога на прибыль на торговый сбор за I полугодие, т. е. это оборот:

- Дт 68.04.1 (Уровень бюджета - Региональный бюджет, вид платежа - Налог начислено/уплачено ).

- Кт 68.13 (Вид платежа - Налог начислено/уплачено ).

В нашем примере стр. 267 равна 60 000 руб.

Шаг 4. Определите сумму налога к доплате (стр. 270, 271) или к уменьшению (стр. 280, 281)

Теперь необходимо определить, что получилось больше: фактические суммы налога, исчисленные по результатам I полугодия (стр. 190, 200), или суммы начисленных авансовых платежей, которые налогоплательщик обязан был уплатить в этом периоде (стр. 220, 230) с учетом торгового сбора (стр. 267), рассчитанные по итогам декларации за I квартал.

Шаг 4.1. Федеральный бюджет

Если стр. 190 больше стр. 220 , то налог в федеральный бюджет по итогам I полугодия необходимо доплатить, т. е. в 1С автоматически будет заполнена строка 270 по формуле:

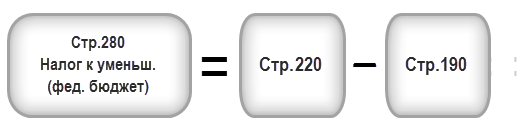

Если стр. 190 меньше стр. 220 , то налог в федеральный бюджет по итогам I полугодия будет к уменьшению, т. е. в 1С автоматически будет заполнена строка 280 по формуле:

В нашем примере стр. 190 (сумма 84 000 руб.) больше стр. 220 (сумма 60 000 руб.), следовательно, налог в федеральный бюджет по итогам I полугодия будет к доплате:

- стр. 270 = 84 000 - 60 000 = 24 000 руб.

Шаг 4.2. Бюджет субъекта РФ

Если стр. 200 больше суммы (стр. 230 + стр. 267) , то налог в бюджет субъекта РФ по итогам I полугодия необходимо доплатить, т. е. в 1С автоматически будет заполнена строка 271 по формуле:

Если стр. 200 меньше суммы (стр. 230 + стр. 267) , то налог в бюджет субъекта РФ по итогам I полугодия будет к уменьшению, т. е. в 1С автоматически будет заполнена строка 281 по формуле:

В нашем примере стр. 200 (сумма 476 000 руб.) больше суммы строк 230 и 267 (370 000 = 310 000 + 60 000), следовательно, сумма налога в бюджет субъекта РФ по итогам I полугодия будет к доплате:

- стр. 271 = 476 000 - 310 000 - 60 000 = 106 000 руб.

Шаг 5. Определите сумму авансовых платежей к уплате в III квартале (стр. 290-310)

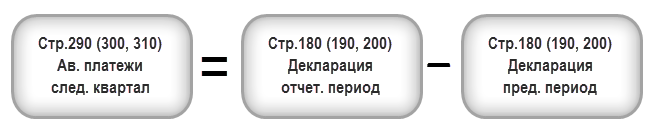

Организации, уплачивающие ежемесячные авансовые платежи, должны по итогам I полугодия рассчитать авансы, подлежащие уплате в III квартале. Такие платежи отражаются по стр. 290 (300, 310).

В 1С данные строки заполняются вручную. Расчет авансовых платежей к уплате необходимо осуществить по формуле:

В нашем примере сумма ежемесячных авансовых платежей, подлежащая уплате в III квартале рассчитывается:

- всего (стр. 290) - 560 000 руб. – 200 000 руб. = 360 000 руб., в т. ч.:

- в федеральный бюджет (стр. 300) = 84 000 руб. – 30 000 руб. = 54 000 руб.;

- в бюджет субъекта РФ (стр. 310) = 476 000 руб. – 170 000 руб. = 306 000 руб.

Раздел 1 Подраздел 1.1 Итоговые данные по уплате налога за I полугодие

Заполнение итоговых данных по доплате или уменьшению налога на прибыль в I полугодии осуществляется в 1С автоматически по следующему алгоритму.

Если сумма налога получилась к доплате, т. е. в Листе 02 заполнена строка 270 или строка 271, то указанная в них сумма переносится в Раздел 1 Подраздел 1.1: PDF

- в стр. 040 - из стр. 270 Листа 02 «в федеральный бюджет»;

- в стр. 070 - из стр. 271 Листа 02 «в бюджет субъекта РФ».

Если сумма налога получилась к уменьшению, т. е. в Листе 02 заполнена строка 280 или строка 281, то указанная в них сумма переносится в Раздел 1 Подраздел 1.1: PDF

- в стр. 050 - из стр. 280 Листа 02 «в федеральный бюджет»;

- в стр. 080 - из стр. 281 Листа 02 «в бюджет субъекта РФ».

В нашем примере сумма налога на прибыль по итогам I полугодия в федеральный бюджет и бюджет субъекта РФ получилась к доплате.

Исходя из данной нормы, уплатить налог за I полугодие, указанный в Разделе 1 Подраздела 1.1. необходимо до 28 июля .

Если крайняя дата уплаты налога приходится на выходной или праздник, то срок переносится на следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).

В нашем примере доплата налога на прибыль должна быть осуществлена до 30 июля 2018г. (28 июля - выходной):

- в федеральный бюджет - 24 000 руб.

- в субъект РФ - 106 000 руб.

Ознакомиться с порядком уплаты налога на прибыль:

- федеральный бюджет;

- бюджет субъекта РФ.

Раздел 1 Подраздел 1.2 Авансовые платежи на III квартал

В Разделе 1 Подраздела 1.2 декларации отражаются ежемесячные авансовые платежи, которые необходимо уплатить в III квартале.

Сумма авансовых платежей на III квартал была рассчитана по стр. 300, 310 Листа 02. Она автоматически распределяется в Подраздел 1.2 в размере 1/3 от квартальной суммы:

- стр. 120-140—из стр. 300 «в федеральный бюджет»;

- стр. 220-240—из стр. 310 «в бюджет субъекта РФ».

Исходя из данной нормы, в III квартале уплатить авансовые платежи, указанные в Разделе 1 Подраздела 1.2, необходимо:

- до 28 июля;

- до 28 августа;

- до 28 сентября.

Если крайняя дата уплаты авансовых платежей приходится на выходной или праздник, то срок переносится на следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).

- Уплата налога на прибыль в федеральный бюджет;

- Уплата налога на прибыль в бюджет субъекта РФ.

В нашем примере уплата авансовых платежей в III квартале должна быть осуществлена:

- до 30 июля 2018г. (28 июля - выходной):

- в субъект РФ - 102 000 руб.

- до 28 августа 2018г.:

- в федеральный бюджет - 18 000 руб.

- в субъект РФ - 102 000 руб.

- до 28 сентября 2018г.:

- в федеральный бюджет - 18 000 руб.

- в субъект РФ - 102 000 руб.

Авансовые платежи по налогу на прибыль в течение всего налогового периода (года) уплачиваются по-разному в зависимости от того, к какой категории налогоплательщиков вы относитесь. О периодичности перечисления авансовых платежей по налогу на прибыль (ежеквартально или ежемесячно) и о том, как рассчитываются такие платежи, читайте в материале далее.

Кто и с какой периодичностью уплачивает авансовые платежи по налогу на прибыль

Авансовые платежи по налогу на прибыль уплачиваются ежеквартально либо ежемесячно. Порядок уплаты зависит от того, кто платит авансовые платежи по налогу на прибыль, т. е. к какой категории относится налогоплательщик. Рассмотрим существующие варианты уплаты налога и категории налогоплательщиков.

- Все организации, за исключением поименованных в абз. 7 п. 2, п. 3 ст. 286 НК РФ, должны исчислять авансовые платежи по итогам квартала и уплачивать их как по его завершении, так и ежемесячно в течение следующего квартала (абз. 2 п. 2 ст. 286 НК РФ).

- Организации с выручкой менее лимитов, установленных п. 3 ст. 286 НК РФ (в размере 15 млн руб. в среднем за каждый квартал из 4 предыдущих), могут исчислять и уплачивать квартальные авансовые платежи по налогу на прибыль ежеквартально без уплаты ежемесячных платежей.

- Если организация самостоятельно изъявила желание по исчислению и уплате авансовых платежей по налогу на прибыль ежемесячно от фактически полученной прибыли, ей необходимо уведомить о своем решении налоговый орган не позднее 31 декабря года, предшествующего налоговому периоду (абз. 7 п. 2 ст. 286 НК РФ).

Узнать, с какой периодичностью должна уплачивать авансы по прибыли ваша организация, вам поможет разработанная нашими специалистами блок-схема.

Налог на прибыль ежеквартально

Что касается периодичности оплаты авансовых платежей по прибыли, то они должны уплачиваться организациями ежеквартально, если отчетными периодами для них являются I квартал, полугодие и 9 месяцев календарного года (абз. 1 п. 2 ст. 285, абз. 2 п. 2, п. 3 ст. 286 НК РФ).

Следующие организации обязаны делать ежеквартальный авансовый платеж по налогу на прибыль согласно п. 3 ст. 286 НК РФ (при этом они освобождены от ежемесячных авансовых платежей по налогу на прибыль):

- организации, чей доход, рассчитанный в соответствии со ст. 249 НК РФ за 4 предыдущих квартала, не превышает 15 млн руб. в среднем за каждый квартал (или 60 млн руб. — за 4 квартала в целом);

- бюджетные учреждения;

- иностранные компании, работающие на территории РФ через постоянное представительство;

- предприятия, участвующие в простых товариществах, в отношении доходов от участия;

- инвесторы соглашений о разделе продукции в части доходов от реализации соглашений;

- выгодоприобретатели по договорам доверительного управления.

Авансовые платежи уменьшают рассчитанную за год сумму налога на прибыль (абз. 5 п. 1 ст. 287 НК РФ).

Начисление авансовых платежей по налогу на прибыль ежеквартально

Рассмотрим порядок расчета авансового платежа по налогу на прибыль для организаций, выручка которых не превышает 15 млн руб. в среднем за квартал (абз. 2 п. 2 ст. 286 НК РФ).

Сначала рассчитывается сумма налога на прибыль, соответствующая отчетному периоду, по формуле:

АПК отч = НБ отч × С,

АПК отч — авансовый платеж за отчетный период;

НБ отч — налоговая база отчетного периода, исчисленная нарастающим итогом;

С — ставка налога на прибыль.

Сумма аванса по налогу на прибыль к уплате по итогам отчетного периода определяется по формуле (абз. п. 1 ст. 287 НК РФ):

АПК допл. = АПК отч. - АПК пред,

АПК допл. — квартальный авансовый платеж к доплате, подлежащий уплате по итогам отчетного периода (полугодия, 9 месяцев, года);

АПК отч. — сумма исчисленного нарастающим итогом за отчетный период авансового платежа;

АПК пред. — сумма платежа по итогам предыдущего отчетного периода (в рамках текущего налогового периода).

Размер доплаты по итогам налогового периода, то есть размер 4-го квартального платежа формируется исходя из суммы фактически полученной прибыли, исчисленной нарастающим итогом за год, за вычетом уплаченных в бюджет в течение этого года квартальных авансовых платежей. Сумма последних при этом будет равна величине исчисленного нарастающим итогом авансового платежа за 9 месяцев.

Таким образом, размер итогового платежа по налогу на прибыль уменьшается на сумму уплаченных ежеквартально авансовых платежей. Если по итогам года вместо прибыли получен убыток, то сумма 4-го квартального авансового платежа будет нулевой (п. 8 ст. 274, абз. 6 п. 2 ст. 286 НК РФ).

Как отразить в бухучете авансовые платежи по налогу на прибыль - проводки см. .

Как рассчитываются авансы по налогу на прибыль ежемесячно

Если организация не соответствует критериям, установленным в п. 3 ст. 286 НК РФ, и отчетным периодом для нее является квартал, то помимо ежеквартальных авансовых платежей по налогу на прибыль должны уплачиваться ежемесячные.

Ежемесячные авансовые платежи, так же как и квартальные, уменьшают начисляемую по итогам отчетного периода или года сумму налога на прибыль к уплате (абз. 5 п. 1 ст. 287 НК РФ).

Порядок расчета суммы ежемесячных авансов к уплате в 2018-2019 годах не изменился. По-прежнему ежемесячный авансовый платеж по прибыли в 1 квартале года равен сумме ежемесячного авансового платежа в последнем квартале предшествующего года; во 2 квартале — 1/3 авансового квартального платежа за 1-й квартал; в 3 квартале — 1/3 разницы между суммой аванса за полугодие и авансом, приходящимся на 1 квартал; в 4 квартале — 1/3 разницы между авансами, начисленными за 9 месяцев и за полугодие.

Организация осуществляет переход на уплату ежемесячных авансовых платежей, если по итогам 4 прошедших кварталов величина полученного дохода превысила 15 млн руб. в среднем за квартал (п. 3 ст. 286 НК РФ).

Для того чтобы не ошибиться в расчете, нужно правильно определить какие кварталы будут предыдущими. Налоговый кодекс содержит норму, согласно которой предыдущими являются 4 квартала, предшествующие текущему (п. 3 ст. 286 НК РФ).

Минфин уточняет, что под предыдущими следует понимать 4 квартала, последовательно предшествующих кварталу, в котором налогоплательщик представляет декларацию (письма Минфина России от 24.12.2012 № 03-03-06/1/716, от 21.09.2012 № 03-03-06/1/493). То есть доходы от реализации в последнем квартале налогового периода также включаются в расчет средней величины доходов.

Подробнее о порядке расчета ежемесячного налогового платежа см. материал «Как рассчитать ежемесячные авансовые платежи по налогу на прибыль в течение отчетного периода» .

Как правильно отразить авансы в прибыльной декларации, читайте в статье «Заполняем строки 210 и 290 в декларации по налогу на прибыль за первый квартал 2019 года» .

Изменения в расчете налога на прибыль с 2018-2019 годов

Для 2018 года новшеством стало введение возможности применения к сумме налога, перечисляемого в оба бюджета, инвестиционного вычета (ст. 286.1 НК РФ). Использовать его можно в период 2018-2027 годов в части стоимости всех вводимых в эксплуатацию основных средств 3-7 амортизационных групп. На 90% этой стоимости можно уменьшить налог, начисляемый в бюджет региона, а оставшиеся 10% отнести на уменьшение налога, начисляемого в федеральный бюджет. Решение о введении инвестиционного вычета принимают регионы, и они же конкретизируют условия его применения. Амортизироваться такие объекты уже не будут.

С 2019 года:

- У организаций появилась возможность не платить налог на прибыль с денег, безвозмездно полученных от организации, участником или акционером которой она является, в пределах вклада в имущество, сделанного ею ранее также деньгами.

- Доход, полученный акционером, участником при выходе из ликвидируемой компании, в виде превышения над его вкладом в УК в целях налога на прибыль признается дивидендами с применением к нему ставки 13%.

- Платежи в систему «Платон» можно учитывать в расходах в полном объеме.

- Работодатели вправе уменьшать доходы на стоимость путевок для работников (о нюансах мы рассказывали в этом материале).

Наши эксперты подготовили чек-лист с налоговыми изменениями, вступившими в силу с 2019 года. Скачать его можно .

Итоги

Авансы по налогу на прибыль уплачиваются всеми организациями на общей системе налогообложения. Вариантов исчисления авансов три: ежеквартально с уплатой или по итогам квартала (возможность его применения ограничена величиной получаемой выручки); ежемесячно с доплатой за квартал; ежемесячно по фактической прибыли. Алгоритм исчисления авансов в каждом из перечисленных случаев имеет свои нюансы.

Авансовые платежи по налогу на прибыль - это поэтапные перечисления, которые делаются организациями. По итогам налогового года, предприятия отчитываются, и если сумма, внесённая ранее, не перекрывает фактическую сумму налога, вносится доплата.

Сроки подачи декларации обязательны к соблюдению: штраф за просроченный платёж не предусмотрен действующим законодательством, но пени начисляются, начиная со следующего дня.

Кто платит

Налог на прибыль уплачивается всеми юридическими лицами по окончании отчётного периода, с учётом внесённых ранее авансов. В большинстве случаев, организации самостоятельно определяют временной интервал для перечисления средств.

Всего доступно три варианта:

- ежемесячно;

- поквартально;

- по завершению полугодия.

Однако существуют исключения их этого правила, которые регламентированы статьёй 286 НК РФ.

Согласно этому законопроекту, ежеквартальные взносы предусмотрены в таких случаях:

- За предыдущий отчётный период сумма полученной прибыли составила менее 10 000 000 рублей за 3 месяца.

- Организация действует автономно.

- Предприятие финансируется на бюджетной основе.

- Зарубежные компании, имеющие на территории Российской Федерации собственные представительства.

- Некоммерческие организации.

- ООО является участником инвестиционного товарищества.

Новообразованные компании обязаны вносить авансы по налогу на прибыль сразу по завершению первого квартала, истекшего с момента регистрации.

Скачать для просмотра и печати:

Определение базы

Налоговая база рассчитывается по единой схеме вне зависимости от периодичности платежей. Формула расчёта выглядит так: доход за рассматриваемый период умножается на текущую налоговую ставку.

Налоговая база рассчитывается по единой схеме вне зависимости от периодичности платежей. Формула расчёта выглядит так: доход за рассматриваемый период умножается на текущую налоговую ставку.

Здесь применяются такие правила:

- Доход от финансовых операций сравнивается с текущими расходами:

- если прибыль превышает затраты, получается налоговая база для последующих исчислений;

- когда расходы больше, организация находится в убытке, соответственно искомая величина будет равняться нулю.

- Подводятся итоги по внереализационным действиям. Здесь также сравнивается прибыль и расходы предприятия.

- Затем полученные прибыли складываются либо вычитаются убытки:

- в первом случае, получается база для расчёта авансовых платежей;

- во втором - организация признаётся убыточной и не имеющей налоговой базы.

При применении формулы учитываются нарастающие итоги.

Сроки уплаты

В зависимости от выбранной системы внесения авансов, перечисление проводятся по следующей схеме:

В зависимости от выбранной системы внесения авансов, перечисление проводятся по следующей схеме:

- ежеквартальные - не позднее 28 суток по истечении квартала;

- ежемесячные - не позднее 28 числа месяца, следующего за отчётным.

За нарушение указанных сроков, на предприятие налагается пеня в размере 1/300 ставки рефинансирования Центробанка на момент просрочки. Полученная сумма умножается на каждый день просрочки платежа.

Внимание! Штрафные начисления распространяются на выходные, праздничные и нерабочие дни.

Налоговая служба обладает полномочиями принудительного взыскания суммы задолженности со счетов компании. Крайней мерой считается ответственность должника имуществом предприятия в счёт погашения задолженности.

Изменения в расчёте налога на прибыль в 2017 году

С января 2017 года расчёт авансов по налогу на прибыль будет проводиться с некоторыми изменениями.

С января 2017 года расчёт авансов по налогу на прибыль будет проводиться с некоторыми изменениями.

В частности:

- При сохранении общей ставки налогообложения (20%) на прежнем уровне, изменилось перераспределение между бюджетами: 3% идёт в федеральный, 17 - в региональный.

- Снизилась ставка минимального порога налогового сбора до 12.5%.

Изменилась и сама форма заполнения налоговой декларации:

- вносится расчёт налога на прибыль для иностранных компаний;

- появился пункт торгового сбора;

- исправлена форма вычисления налоговой базы.

Помимо этого, с октября 2017 года ужесточается ответственность за просрочку авансовых платежей. Если взносы задерживаются на 30 календарных дней, должнику начисляется пеня в прежнем размере. С 31 дня ставка повышается и составит уже 1/150 от ставки рефинансирования Центробанка.

Важно! Действующее законодательство позволяет выплачивать налоги и задолженности за третьих лиц.

Порядок расчёта

Авансовая форма уплаты налогов регламентируется статьёй 286 НК Российской Федерации.

Авансовая форма уплаты налогов регламентируется статьёй 286 НК Российской Федерации.

Здесь применяется формула НП=НБ*С, где:

- НП - налог на прибыль, исчисляемый за отчётный период;

- НБ - налоговая база;

- С - ставка.

Последний пункт является вариативным и заменяется ставкой для бюджета федерации и федерального бюджета: 17 и 3% соответственно.

Важно! Ежемесячные платежи вносятся организациями, которые самостоятельно выбрали такой способ оплаты и уведомили об этом ФНС не позднее 31 декабря завершившегося финансового года.

Остальные предприятия уплачивают налоги по итогам квартала, полугодия, девяти месяцев.

Ежемесячные платежи

Здесь существует два способа расчётов. В первом случае авансовый платёж исчисляется на основании фактически полученной предприятием прибыли. Таким доходом является разница между поученной финансовой выгодой и текущими расходами, помноженная на налоговую ставку, вносимую в бюджет. В такой ситуации начисление выполняется за каждый месяц: 1, 2, 3 и так далее до 11 месяцев.

Здесь существует два способа расчётов. В первом случае авансовый платёж исчисляется на основании фактически полученной предприятием прибыли. Таким доходом является разница между поученной финансовой выгодой и текущими расходами, помноженная на налоговую ставку, вносимую в бюджет. В такой ситуации начисление выполняется за каждый месяц: 1, 2, 3 и так далее до 11 месяцев.

Расчеты проводятся по такой схеме:

- январь - авансовый платёж составит сумму налога, рассчитанному по общей формуле за истекший месяц;

- январь-февраль - складывается прибыль за прошедший период, вычитается авансовый платёж, внесённый за январь;

- январь-февраль-март - налог на прибыль рассчитанный за этот срок за вычетом выплаченных взносов за зимние месяцы.

По аналогичному алгоритму исчисления выполняются вплоть до декабря. Такая схема выгодна организациям с нестабильной прибылью, которая может изменяться в зависимости от сезона или других независящих от руководства факторов.

Пример

На конкретном примере, формула исчислений будет выглядеть так:

ООО «Континенталь» (вымышленная) получило чистой прибыли:

- январь - 12 000 руб.;

- февраль - 14 000 руб.;

- март - 18 000 руб.

Согласно действующей формуле, сумма авансового платежа составит:

- январь - 12 000*20%=2 400 руб.;

- февраль - (12 000+14 000)*20%-2 400=2 800 руб.;

- март - (12 000+14 000+18 000)*20%-2 400-2 800=3 600 руб.

Второй доступный налогоплательщику способ - это равноценное внесение платежей вне зависимости от фактических доходов. В этой ситуации, решающую роль играет уровень доходов, полученный за истекший период.

Выглядит это так:

- За первый квартал текущего года, выплачивается аванс, равный по количеству исчислениям за последний расчётный период минувшего.

- За второй - 1/3 от суммы, начисленной по итогам первого квартала.

- Третий - 1/3 разницы между взносами за 6 месяцев и первый квартал.

- Четвёртый - 1/3 разницы между налогом за 6 и девять месяцев.

Полученный аванс перечисляется ежемесячно, нарастающий итог учитывается.

Пример

Пример исчислений для указанной выше компании будет следующим:

- Фактическая прибыль по итогам девяти месяцев истекшего года равняется 210 000, за полугодие текущего - 190 000 руб.

В результате (210 000-190 000)*20%=4 000 руб.

Итоговую сумму делим на 3 месяца, получаем ежемесячную сумму авансового платежа в 1 333 руб.

- За первый квартал текущего года компания заработала 150 000 руб. Соответственно 150 000*20%=30 000 руб.

Делим на три и получаем ежемесячную сумму в 10 000 рублей, которая будет ежемесячным авансовым платежом второго квартала.

- В третьем, чистый доход составил 240 000 руб, сюда прибавляются 150 000 руб, сумма умножается на 20% и вычитается сумма аванса за предыдущий период.

В результате получается 48 000 руб., что даёт в итоге 16 000 руб. ежемесячных выплат.

- Сумма четвёртого периода рассчитывается путём сложения предыдущих сумм за вычетом квартальных выплат.

Согласно применяемой формуле, размер исчислений составит 12 000 руб. ежемесячно.

Важно! Если предприятие работает по льготной сетке налогообложения, размер перечислений будет снижаться.

Ежеквартальные взносы

Если организацией выбран такой порядок расчётов, будет применяться следующая формула:

Если организацией выбран такой порядок расчётов, будет применяться следующая формула:

К=АоП-АпоП, где:

- К - величина квартального аванса;

- АоП - исчисления за расчётный период;

- АпоП - исчисления за минувший период.

Если говорить о конкретике, порядок расчётов будет следующим:

- Прибыль за 1-й квартал 130 000 руб., соответственно 130 000*20%=26 000 руб.;

- За второй - 70 000 руб., сюда добавляется предыдущая прибыль и вычитается уже уплаченная сумма, что даёт 14 000 руб.;

- Доход за третий составил 90 000 руб., путём сложения с предыдущими доходами и вычитания сделанных взносов получается сумма авансового платежа 18 000 руб.;

- Четвёртый - 155 000 руб., следуя применяемой формуле, получаем к оплате 31 000 руб.

Здесь применяется система нарастания итогов, которая исчисляется за каждый период.

Посмотрите видео об авансовом платеже по налогу на прибыль

На ту же тему

Предприятия уплачивают авансовые платежи по налогу на прибыль ежемесячно либо ежеквартально. Периодичность уплаты налога в бюджет зависит от категории организации и суммы полученной выручки. Плательщиками авансов налога являются лица, использующие в учете общую систему налогообложения. Порядок определения сумм обязательств и даты перечисления установлены ст. 286, 287 НК РФ. В статье расскажем про авансовые платежи по налогу на прибыль, дадим примеры расчета.

Обязанность по взносу ежемесячных платежей

Применяются варианты ежемесячного исчисления налога по фактической прибыли и по результатам финансовых показателей квартала.

| Вариант ежемесячного платежа | Порядок исчисления | Особенности |

| Ежемесячной суммой из расчета фактически полученной прибыли | Полученная организацией прибыль определяется нарастающим итогом | Налог исчисляется по результатам периода с учетом авансовых платежей |

| Ежемесячно, по результатам полученной в квартале прибыли | Суммы вносятся одинаковыми долями, рассчитанными по предшествующему кварталу | При уплате учитываются суммы, внесенные ранее в течение года с доплатой по результатам квартала |

Обязанность по уплате квартальных авансовых платежей

Предприятие имеет право внести авансовые платежи ежеквартально. Для ряда организаций предусмотрен только ежеквартальный платеж налога. В соответствии с п. 3 ст. 286 НК РФ квартальные платежи вносят организации:

- Имеющие выручку в течение 4 предшествующих кварталов не выше в среднем 15 млн рублей за каждый квартал. Под предшествующими кварталами понимают периоды, последовательно следующие один за другим.

- Некоммерческие организации, не получающие доход от ведения деятельности.

- Иностранные компании, имеющие в РФ официальные представительства.

- Организации, финансируемые из бюджета (исключая музейную, театральную, концертную деятельность при условии отсутствия поступлений от предпринимательства). Простые товарищества, инвесторы и прочие, поименованные в закрытом перечне.

Вновь зарегистрированные предприятия уплачивают ежеквартальные платежи до момента, пока с даты регистрации не прошел полный квартал. Далее субъект должен проанализировать размер выручки. Предприятия имеют право исчислять налог ежеквартально до достижения предельной суммы выручки в размере 5 млн рублей в месяц или 15 млн рублей за квартал. После превышения суммы организации вносят суммы ежемесячно со следующего месяца.

Не осуществляют квартальные авансовые платежи организации, перешедшие на ежемесячную уплату налога. Бюджетные учреждения культуры (музеи, театры и аналогичные виды) уплачивают налог при его наличии по окончании года.

Сроки оплаты налога и деление по бюджетам

Предельная дата оплаты ежеквартального платежа совпадает с днем сдачи отчетности. Перечисление суммы производится не позднее 28 числа месяца, следующего за окончанием квартала. Отчетными периодами считаются квартал, полугодие и 9 месяцев. При оплате налога ежемесячно взнос осуществляется по 28 число следующего месяца. При перечислении налога учитывается порядок уплаты:

- Платеж производится по коду бюджетной классификации (КБК). Ошибка в одном символе влечет либо погашение обязательств по другому виду налога, либо хранение суммы в группе невыясненных платежей до момента представления разъяснений. Для перечислений в рамках одного бюджета санкции не применяются.

- Перечисление производится двумя платежами с разбивкой по бюджетам. На период с 2017 по 2020 годы осуществляется распределение в порядке: 3% ставки направляет в федеральный бюджет, 17% ставки – в пользу регионов при общем размере налогообложении 20% от полученной прибыли.

- Величина ставки, направляемая в региональный бюджет, может быть снижена на основании законов, принятых субъектами. Предельная минимальная величина составляет 12,5%.

Порядок определения величины ежемесячного авансового платежа

Платежи осуществляются только при наличии налогооблагаемой базы. Если сумма авансового платежа в расчетном периоде отсутствует, уплата не производится.

Предприятие, получившее убыток по итогам 9 месяцев, на оплачивают авансовые платежи в 4 квартале текущего года и 1 квартала будущего года.

Порядок расчета ежеквартального отчисления

Предприятие, уплачивающее квартальные авансы, исчисляет сумму обязательств по результатам полученной прибыли и действующей ставки налога. При исчислении размера налога по итогам отчетного периода учитываются суммы, ранее перечисленные в бюджет.

Пример расчета ежеквартального платежа

Организация ООО «Перекресток» применяет ОСН с уплатой налога на прибыль поквартально. По итогам 1 квартала предприятие определило прибыль 50 000 рублей, второго – 68 000 рублей. В бухгалтерии предприятия определили сумму налога:

- По итогам 1 квартала: Н1 = 50 000 х 20% = 10 000 рублей.

- По результатам 2 квартала: Н2 = 68 000 х 20% = 13 600 рублей.

- Размер суммы, перечисляемой в июле: Н = 13 600 – 10 000 = 3 600 рублей.

Если предприятие имеет прибыль по окончании 1 квартала, а по результатам 6 месяцев – убытки, оплата налога за полугодие не производится.

Доплата и возврат налога по итогам календарного года

Предприятия уплачивают налог на прибыль по результатам финансовых показателей календарного года с учетом текущих предварительных отчислений. Окончательная сумма обязательств организации указывается в декларации. Разница между ранее внесенными суммами в течение отчетных периодов и окончательным расчетом перечисляется в бюджет по предельному сроку представления годовой отчетности.

Если по итогам года организация получила отрицательные показатели (убыток), доплата не производится, а уплаченные авансовые платежи не пропадают и накапливаются на лицевом счете налогоплательщика. Для дальнейшего использования средств необходимо обратиться в территориальный орган.

Возврат излишне перечисленных сумм

Предприятия, у которых по итогам года были получены убытки, могут иметь отчисления по результатам промежуточных периодов. Ранее внесенный аванс является переплатой и может быть зачтен в будущих периодах либо возвращен по окончании года после сдачи отчетности. Для возврата излишне уплаченных сумм лицо должно обратиться с заявлением в ИФНС с указанием:

- Сведений об Инспекции, в адрес которой направляется письмо.

- Реквизитов предприятия-налогоплательщика.

- Основания возникшей переплаты и периода.

- Суммы, определенной предприятием к возврату.

- Реквизиты счета предприятия для перечисления средств.

Документ удостоверяется подписью руководителя организации и печатью. Заявление о возврате представляется в ИФНС лично представителем организации или направленного в адрес Инспекции по почте. Инспекция производит возврат после рассмотрения заявления, проведения камеральной проверки в течение 3 месяцев после обращения. О принятии положительного решения по заявлению о зачете в течение 5 дней предприятие удостоверяется в письменном виде.

Если у предприятия имеется задолженность перед бюджетом того же уровня, ИФНС может зачесть переплату в счет числящейся за предприятием недоимки, пени или штрафов. Операция производится без согласования с предприятием.

Обложение прибыли у предприятий с разными организационными формами

Уплата налога на прибыль отличается у предприятий, зарегистрированными в качестве юридического лица (например, ООО) и ИП.

| Условия | ООО | ИП |

| Вид основного налога | Налог на прибыль | НДФЛ |

| Порядок расчета | Доходы минус расходы | Доходы минус расходы |

| Ставка | 20% с разбивкой по бюджетам | 13% |

| Авансовые платежи | Ежемесячно либо ежеквартально до 28 числа | 15 июля, 15 октября, 15 января |

| Зачет суммы аванса | Учитывается при расчете | Аналогично |

| Окончательный платеж | Не позднее 28 марта следующего года | Не позднее 15 июля по истечении года |

Сроки уплаты налога на прибыль малыми предприятиями совпадает с датами платежа, вносимыми предприятиями другого масштаба. Единственным послаблением является возможная замена административного штрафа предупреждением при наложении на руководителя в случае несвоевременной уплаты налога.

Организации малого бизнеса редко применяют ОСН. Преимущественным режимом является УСН, при ведении которой начисляется и оплачивается единый налог. Уплата производится по итогам года, а в текущем году лица вносят предварительные платежи, засчитываемые в сумму окончательного расчета.

Ответственность за нарушение порядка платежа

Нарушение сроков перечисления авансовых частей налога влечет наложение пени. ИФНС не имеет права начислить иные санкции (штрафы), кроме пени. Сумма определяется за каждый день просрочки, включая дату оплаты позже срока. Взимание производится по 1/300 ставке рефинансирования, действующей в день начисления пени.

Штраф за неуплату начисленного налога взимает по результатам декларации, представленной по году. При неуплате налога или его авансовых платежей ИФНС имеет право взыскать недостающую сумму со счета предприятия путем направления требования.

Рубрика “Вопросы и ответы”

Вопрос №1. Когда начинают уплачивать налог на прибыль организация, созданная в декабре?

Первый срок, по результатам которого предприятие представляет отчетность и отчисляет налог, будет 1 квартал следующего за регистрацией года.

Вопрос №2. Имеется ли предельный срок, в течение которого можно вернуть сумму, возникшую на лицевом счете организации как переплата?

Возврат сумм, излишне внесенных в бюджет, производится в течение 3 лет после платежной операции. По истечении срока сумма будет числиться за организацией, но воспользоваться ею будет нельзя.

Вопрос №3. Как начисляется пени за просрочку оплаты, если в течение расчетного периода произошла смена размера ставки?

Если в периоде производится смена ставки, производится разбивка расчетных отрезков по разным величинам и дальнейшее суммирование санкции. Предприятие может самостоятельно определить размер санкции, обратившись к калькулятору пени.

Вопрос №4. Можно ли зачесть переплату, возникшую в результате арифметической ошибки без подачи заявления?

Большинство ИФНС придерживается мнения, что суммы, излишне внесенные организацией на основании допущенной ошибки, могут быть учтены плательщиком при будущих начислениях. Для устранения излишних вопросов необходимо уточнить в территориальном органе, на учете которого стоит предприятие, потребность подачи дополнительного документа.

Вопрос №5. Как упростить проведение зачета излишне уплаченного налога?

Предприятия, имеющие зарегистрированные в ИФНС личные кабинеты, упрощают процедуру зачета. Заявление, представленные в электронном виде, обрабатываются оперативно и без затрат времени на личное представление документа.

Перечисление суммы производится не позднее 28 числа месяца, следующего за окончанием квартала. Отчетными периодами считаются квартал, полугодие и 9 месяцев. При оплате налога ежемесячно взнос осуществляется по 28 число следующего месяца. При перечислении налога учитывается порядок уплаты:

- Платеж производится по коду бюджетной классификации (КБК). Ошибка в одном символе влечет либо погашение обязательств по другому виду налога, либо хранение суммы в группе невыясненных платежей до момента представления разъяснений. Для перечислений в рамках одного бюджета санкции не применяются.

- Перечисление производится двумя платежами с разбивкой по бюджетам.

Авансовые платежи по налогу на прибыль: кто платит и как рассчитать?

Ежемесячные же авансовые платежи - действительно плата вперед, из тех денег, которые можно было бы пустить в оборот. Это особенно ощущается, когда был хороший результат по итогам 9 месяцев, а потом снижение прибыли или даже убыток: организация все равно должна перечислять авансовые платежи, к тому же рассчитанные по «прибыльным» периодам. Возвращаясь к обсуждаемой новости: будет ли организация уплачивать ежемесячные авансовые платежи или может ограничиться платежами по итогам квартала - зависит от средней величины выручки за истекшие 4 квартала.

Вспомним, как ее посчитать. Порядок расчета средней величины доходов В расчет принимаются доходы от реализации товаров, работ, услуг и имущественных прав, указанные в ст. 249 НК РФ. Внереализационные доходы и доходы, перечисленные в ст. 251 НК РФ, не учитываются. Выручка от реализации берется без НДС и акцизов.

Кто платит ежемесячные авансовые платежи по налогу на прибыль 2018

Пример 1: рассчитаем для ООО «Центр управления финансами» квартальные авансовые платежи за 2018 год: по итогам 1 квартала: 90 тысяч рублей * 20% = 18 тысяч рублей. по итогам полугодия получен убыток в 50 тысяч рублей, поэтому в соответствии с п. 8 ст. 274 НК РФ налоговая база равна нулю, как и квартальный авансовый платеж. В бюджет ничего не перечисляется, а сумма квартального авансового платежа по итогам I квартала считается переплатой по налогу. по итогам 9 месяцев: 150 тысяч рублей * 20% = 30 тысяч рублей. Если переплата, образовавшаяся по итогам полугодия, не зачтена в счет уплаты других налогов и не возвращена организации, она зачитывается в счет уплаты квартального авансового платежа по итогам 9 месяцев (п.

1 ст. 287, п. 14 ст. 78 НК РФ). Следовательно, сумма к доплате в бюджет: 30 тысяч рублей - 18 тысяч рублей = 12 тысяч рублей.

Авансовые платежи по налогу на прибыль в 2018 году

Внимание

Разница между ранее внесенными суммами в течение отчетных периодов и окончательным расчетом перечисляется в бюджет по предельному сроку представления годовой отчетности. Если по итогам года организация получила отрицательные показатели (убыток), доплата не производится, а уплаченные авансовые платежи не пропадают и накапливаются на лицевом счете налогоплательщика. Для дальнейшего использования средств необходимо обратиться в территориальный орган.

При обнаружении ошибки в учете возникает необходимость представления уточненной декларации. Если ранее заявлена меньшая сумма, производится доплата налога и пени за каждый день просрочки. Недоимка и пени, внесенные ранее представленной уточненной декларации, освобождают организацию от штрафа.

Читайте также статью: → «Декларация по налогу на прибыль в 2018».

Авансовые платежи по налогу на прибыль в 2018 году: как рассчитать

Инфо

Инспекция производит возврат после рассмотрения заявления, проведения камеральной проверки в течение 3 месяцев после обращения. О принятии положительного решения по заявлению о зачете в течение 5 дней предприятие удостоверяется в письменном виде. Если у предприятия имеется задолженность перед бюджетом того же уровня, ИФНС может зачесть переплату в счет числящейся за предприятием недоимки, пени или штрафов.

Операция производится без согласования с предприятием. Обложение прибыли у предприятий с разными организационными формами Уплата налога на прибыль отличается у предприятий, зарегистрированными в качестве юридического лица (например, ООО) и ИП.

Авансовые платежи по налогу на прибыль в 2018: кто платит и порядок расчета

С учетом сроков, указанных в п. 1 ст. 287 НК РФ, составим график платежей для ООО «Центр управления финансами»: Авансовые платежи только по итогам квартала Авансовые платежи по итогам квартала с ежемесячными платежами до 28.01.2018 2 тысячи рублей доплаты за 2017 год + 18 тысяч рублей до 28.02.2017 18 тысяч рублей до 28.03.2018 56 тысяч рублей (по итогам IV квартала 2017 года: 900 тысяч рублей * 20% - 124 тысячи рублей) 18 тысяч рублей до 28.04.2018 18 тысяч рублей зачтена переплата до 28.05.2018 зачтена переплата до 28.06.2018 зачтена переплата до 28.07.2018 - - до 28.08.2018 - до 28.09.2018 - до 28.10.2018 12 тысяч рублей 12 тысяч рублей + 10 тысяч рублей до 28.11.2018 10 тысяч рублей до 28.12.2018 10 тысяч рублей Налогоплательщику выгоднее платить авансовые платежи по итогам истекшего квартала: по сути, их платят по реальной прибыли, а не «вперед».

НК РФ, составим график платежей для ООО «Ананасы в шампанском»: Авансовые платежи только по итогам квартала Авансовые платежи по итогам квартала с ежемесячными платежами до 28.01.2018 2 тысячи рублей доплаты за 2017 год + 18 тысяч рублей до 28.02.2017 18 тысяч рублей до 28.03.2018 56 тысяч рублей (по итогам IV квартала 2017 года: 900 тысяч рублей * 20% - 124 тысячи рублей) 18 тысяч рублей до 28.04.2018 18 тысяч рублей зачтена переплата до 28.05.2018 зачтена переплата до 28.06.2018 зачтена переплата до 28.07.2018 - - до 28.08.2018 - до 28.09.2018 - до 28.10.2018 12 тысяч рублей 12 тысяч рублей + 10 тысяч рублей до 28.11.2018 10 тысяч рублей до 28.12.2018 10 тысяч рублей Налогоплательщику выгоднее платить авансовые платежи по итогам истекшего квартала: по сути, их платят по реальной прибыли, а не «вперед».

Кто должен платить авансовые платежи налог на прибыль 2018 год

Средняя величина доходов от реализации за предыдущие четыре квартала - это сумма доходов от реализации за каждый из предыдущих четырех кварталов, идущих подряд, деленная на четыре. Если она превысит лимит, со следующего квартала организация уплачивает ежемесячные авансовые платежи. Этот лимит подняли еще с 10 до 15 млн. рублей. Пример 3: посмотрим, обязано ли ООО «Центр управления финансами» уплачивать ежемесячные авансовые платежи в течение 1, 2 и 3 кварталов 2018 года.

Для I квартала берутся доходы, полученные в 1 - 4 кварталах 2017 года: (8,5 млн. руб. + 9,5 млн. руб. + 10,75 млн. руб. + 11,75 млн. руб.) = 40,5 млн. руб. 40,5 млн. руб. / 4 = 10,125 млн. руб. Это меньше, чем 15 млн. руб., значит, в I квартале организация не обязана уплачивать ежемесячные авансовые платежи. И если в 4 квартале 2018 года доходы от реализации не превысят 28,5 млн.

Как правило, компании платят авансы поквартально, но есть исключения. Тех, кто платит ежемесячные авансовые платежи в 2018 году, можно разделить на две группы: — добровольная уплата;- вынужденная уплата. Добровольная ежемесячная уплата. Организация перечисляет деньги ежемесячно, если перешла на ежемесячный расчет налога исходя из фактически полученной прибыли (п.

2 ст. 286 НК РФ). Вынужденная уплата ежемесячных авансов по налогу на прибыль. Чтобы понять, как вы должны платить налог на прибыль: поквартально или ежемесячно, посчитайте размер доходов за последний год. Компании обязаны перечислять деньги ежемесячно, если доходы за предыдущие четыре квартала превысят 15 миллионов за каждый квартал (п. 3 ст. 286 НК РФ). Речь идет об организациях, которые считают авансовые платежи по налогу на прибыль исходя из полученной ранее прибыли.

Можно ли зачесть переплату, возникшую в результате арифметической ошибки без подачи заявления? Большинство ИФНС придерживается мнения, что суммы, излишне внесенные организацией на основании допущенной ошибки, могут быть учтены плательщиком при будущих начислениях. Для устранения излишних вопросов необходимо уточнить в территориальном органе, на учете которого стоит предприятие, потребность подачи дополнительного документа. Вопрос №5. Как упростить проведение зачета излишне уплаченного налога? Предприятия, имеющие зарегистрированные в ИФНС личные кабинеты, упрощают процедуру зачета. Заявление, представленные в электронном виде, обрабатываются оперативно и без затрат времени на личное представление документа. Оцените качество статьи.

Пример 1: рассчитаем для ООО «Ананасы в шампанском» квартальные авансовые платежи за 2018 год:

- по итогам 1 квартала: 90 тысяч рублей * 20% = 18 тысяч рублей.

- по итогам полугодия получен убыток в 50 тысяч рублей, поэтому в соответствии с п. 8 ст. 274 НК РФ налоговая база равна нулю, как и квартальный авансовый платеж. В бюджет ничего не перечисляется, а сумма квартального авансового платежа по итогам I квартала считается переплатой по налогу.

- по итогам 9 месяцев: 150 тысяч рублей * 20% = 30 тысяч рублей. Если переплата, образовавшаяся по итогам полугодия, не зачтена в счет уплаты других налогов и не возвращена организации, она зачитывается в счет уплаты квартального авансового платежа по итогам 9 месяцев (п.

1 ст. 287, п. 14 ст. 78 НК РФ).

Вернутья назад на Аванс 2018Выбирайте между традиционной системой: квартальные авансы с уплатой ежемесячных платежей или ежемесячные авансы по фактически полученной прибыли. Если меняете авансовую схему, подайте в налоговую сообщение в свободной форме. Срок подачи - 9 января 2018 года (перенос с воскресенья, 31 декабря).

Если оставляете прежнюю, никаких сообщений не требуется - просто работайте, как раньше. В этот же срок (перенос с 30 декабря) нужно сообщить о выборе подразделения для централизованной уплаты авансов и налога на прибыль, если вы хотите поменять ответственное подразделение или сейчас платите за каждое из них отдельно. Рекомендуемые формы уведомлений приведены в письмах ФНС № ШС-6-3/986 и № ЕД-4-3/

Большинство компаний платят ежемесячные авансовые платежи по налогу на прибыль исходя из прибыли, полученной в предыдущем квартале (ст. 286 НК РФ).