Все работодатели должны предоставлять форму КНД 1110018 (отчетность о среднесписочной численности работников, трудоустроенных по трудовой книжке).

Индивидуальные предприниматели , которые не нанимали в отчетном периоде новых сотрудников, специализированный бланк действительно не сдают. Это оговаривается в Налоговом кодексе и различных правовых актах, регулирующих данное действие.

Если это юридическое лицо , то вне зависимости от количества принимаемых на должность работников, они сдают форму КНД 1110018 в соответствующем отчетном периоде. Утверждена форма Приказом Федеральной налоговой службы Российской Федерации от 29 марта 2007 года №ММ–3–25/174 .

Допускается и автоматическое заполнение с помощью специализированной бесплатной программы. Нужна данная отчетность для того, чтобы проверить способ сдачи. Если прошлогоднее количество превышает 100 человек, то можно подавать декларацию только в электронном виде. Если работодатель подает декларацию в ином виде, то на него накладывается штраф в сумме 200 рублей в соответствии со статьей 119.1 НК РФ .

Работодатели, численность у которых менее представленного количества, вправе выбирать между электронным способом подачи заявления и бумажным видом. Помимо вышеперечисленного, численность влияет на применение налогового режима. В частности, для ПСН допустимо 15 человек , а для УСН — не более 100 человек .

Заполнение с образцами

Сведения о количестве работников, работающих официально, нужны для статистики в налоговую организацию. Инспектор принимает отчетность за предыдущий год по ССЧ, что позволяет контролировать деятельность организации в соответствии со статьей 80 НК РФ.

Существует несколько особенностей

:

Существует несколько особенностей

:

- сдавать отчетность необходимо до 20 января следующего за отчетным годом;

- индивидуальные предприниматели, которые работают без работников уже с 2014, вправе не сдавать такой отчет;

- филиалы зарубежных учреждений могут не сдавать данную форму в Налоговую инспекцию.

Возможно оформление только черной ручкой разборчивым шрифтом. Лучше всего, если это будут печатные буквы. Не рассматриваются бланки, которые заполняются синей ручкой и иными цветовыми чернилами. Сведения в ячейках должны быть разборчивыми. При неясности ФНС вправе отказать от приема документации.

Поле идентификационного номера заполняется в соответствии с действующим законодательством. При регистрации каждый человек и налогоплательщик получает свидетельство о регистрации , где прописан уникальный номер ИНН. Необходимо вписать эти сведения от крайней левой ячейки разборчивым шрифтом.

Если унифицированный номер имеет меньше цифр, чем свободных ячеек, то нужно сначала проставить нули. А код налогового органа по месту регистрации компании всегда состоит из четырех цифр.

Далее следует поле, где заполняется наименование налоговой инспекции . Здесь не нужно придерживаться правила точного заполнения и полного. Необходимо проставить аббревиатуру для сокращения места по общим нормативным правилам.

Такое правило не распространяется на наименование налогоплательщица . Наименование компании должно быть четко прописано, несмотря на количество свободных ячеек. Также необходимо прописать фамилию. имя и отчество без сокращений. Если это не сам предприниматель, а представитель, то он обязан вписать свои персонализированные данные и документ, подтверждающий право на подачу документации.

Дополнительными важными деталями являются :

- Показатель численности . Необходимо указать число официально работающих сотрудников по состоянию на начало года. Проставляется показатель целым числом.

- Дата . Подать документ необходимо до 20 января следующего года за отчетным. Обязательно нужно указывать, что подаются сведения по состоянию на начало года.

- Корректное заполнение . Многие предприниматели неправильно заполняют бланк, проставляя отметки за представителей налогового органа.

Налоговая отчетность

Налоговой отчетностью становятся вся документация , которая затрагивает налогообложение и доходы организации любого типа. Вся документация подлежит обязательной сдаче в конкретный промежуток времени.

По завершению отчетного периода каждый налогоплательщик должен сообщить о расходах и доходах, о численности работников и , источниках прибыли. Все это позволяет корректно исчислять налоговую базу и уплачивать начисленные налоги. Вся информация подлежит сдаче в виде стандартных и унифицированных бланков и в виде налоговой декларации.

Как происходит подготовка и отправка сведений о ССЧ в 1С, можно узнать из данного видео.

К числу основных показателей деятельности компании можно отнести сведения о среднесписочной численности работников. Данный расчет производит либо бухгалтер, либо работник отдела кадров. Списочная численность необходима при составлении отчетов в ПФ, налоговую, Росстат, ИФНС и т. д. Кроме этого, в начале каждого года хозяйствующие субъекты должны сдавать отчет. Рассмотрим, как рассчитать среднесписочную численность работников.

Среднесписочная численность это показатель числа работников компании, которые были в ней заняты, посчитанный в среднем за определенный период.

Согласно действующим нормам закона рассчитывать этот показатель должны все хозяйствующие субъекты. Это не только организации, но и предприниматели, которые являются работодателями.

Отчет о среднесписочной численности необходимо отправлять также и недавно зарегистрированным субъектам. Для них законом предусмотрен особый период – не позже 20 числа месяца, следующего за месяцем регистрации общества в налоговой. Также они сдают данный отчет вместе со всеми в определенные сроки. Это значит, что среднесписочная численность для вновь созданных организаций представляется дважды.

Эти данные необходимы при расчете налогов, других показателей, например, размера среднемесячной заработной платы. Кроме этого среднесписочная численность является критерием, который разграничивает хозяйствующие субъекты при сдаче ими отчетов в налоговую и внебюджетные фонды.

Важно! Индивидуальные предприниматели у которых нет наемных работников освобождены от сдачи данной отчетности начиная с 1.01.2014 года.

Куда предоставлять и способы отправки отчетности

Существующие регламенты определяют, что среднесписочная численность должна сдаваться индивидуальными предпринимателями по месту их регистрации, то есть жительства, а организации – по месту нахождения. Если фирма имеет структурные подразделения, то отчитываться она должна в общем за всех сотрудников, в том числе занятых в филиалах и обособленных отделениях.

Данный отчет может заполняться в ручную или с использованием специализированных программ и интернет-сервисов.

Представлять его в налоговую инспекцию можно:

- Путем непосредственного вручения инспектору бумажного документа – при этом подавать нужно два бланка, на одном из них ответственное лицо ставит отметку о получении и возвращает ее представителю компании;

- Способом отправления отчета на бумаге почтой с описью вложения;

- С помощью электронного документооборота - для этого в компании должна быть ЭЦП и программа по ЭДО.

В зависимости от региона расположения фирмы ИФНС может попросить представить вместе с бумажным документом его электронную копию.

Сроки сдачи отчета среднесписочной численности

Еще раз отметим, что отчетность предоставляется как уже действующими, так и новыми организациям. Сроки предоставления отчетности следующие:

- Для вновь организованных организаций (ИП сюда не входят)- не позднее 20-го числа месяца, следующего за тем, в котором была осуществлена .

- Для действующих организацией и предпринимателей , у которых есть работники сведения предоставляются 1 раз в год – до 20 января года, следующего за отчетным.

- При ликвидации ООО или закрытии ИП данную отчетность необходимо предоставь до установленной даты снятия с учета или ликвидации.

Как рассчитать среднесписочную численность работников

К расчету данного показателя нужно подходить ответственно в связи с важностью, которую он имеет для проверяющих органов. При его расчете надо использовать данные , е и сотрудников компании, предоставлении и т. д.

Многие специализированные программы, если в них вносить все необходимые данные, среднесписочную численность могут рассчитать автоматически. Но специалисту фирмы желательно все же знать методику расчета этого показателя

Определение численности на каждый день в месяце

Сначала нужно узнать число полностью занятых сотрудников на фирме. В рабочие дни это значение равно количеству людей, с которыми подписаны трудовые соглашения, включая тех кто в командировках и на больничном.

При этом в данном объеме не учитываются:

- Внешние совместители;

- Работники с договорами подряда;

- Сотрудницы в декретном отпуске или по уходу за малышом;

- Работники в учебном отпуске без оплаты;

- Сотрудники, которые согласно договору работают неполный день или неделю. При этом те, для кого сокращенное время работы закреплено законом (к примеру, занятые на местах с вредными условиями) в расчете учитываются;

Важно! Количество работников в выходной день считается таким же, как в последний перед ним рабочий день. Это значит, что уволенный в пятницу сотрудник участвует в расчете в субботу и воскресенье. Компании, у которых не заключено ни одного трудового контракта ставят за расчетный месяц «1», принимая в учет своего руководителя, даже если он не получает зарплаты.

Помесячный расчет численности сотрудников с полной занятостью

Это число определяется как сумма численности полностью работающих сотрудников за каждый день месяца, разделенная на количество дней в месяце:

Чм=(Д1+Д2+…+Д31)/Кд , где:

- Д1 , Д2 … – количество рабочих на каждый день месяца;

- Кд - число дней в месяце.

Пример. В с 1 по 17 марта в компании работало на полный день 15 сотрудников. 18 марта был , таким образом общая численность до конца месяца составила 16 человек.

Получим: (15 чел. * 17 дней + 16 чел. * 14 дней) / 31 = (255+224)/31 = 15,45 полученный результат не округляем.

Расчет средней численности частично занятых сотрудников

Сначала нужно рассчитать общее количество часов, которые выработали работники, занятые не полный день. При этом дни, проведенные в отпуске или на больничном считаются по количеству часов, отработанный в последний день, предшествовавший этому событию.

Затем определяется среднее число таких сотрудников. Для этого общая сумма отработанных ими за месяц часов делится на произведение количества дней работы в месяце и количества рабочих часов в день.

Чн=Чс/Рч/Рд , где:

- Чс - общее количество часов за месяц, выработанных частично занятыми сотрудниками;

- Рч - количество рабочих часов в день, в соответствии с продолжительностью рабочей недели, которая установлена в компании. Так, если используется 40-часовая неделя, то ставится 8 часов, 7,2 часа ставится при 32-х часовой неделе, 4,8 часа ставится, если длительность недели составляет 24 часа;

- Рд - число дней работы в месяце, в соответствии с календарем.

Пример. Сотрудница в марте месяце отработала 24 дня из всего месяца на полставки. При продолжительности 8 часов это составило по 4 часа в день.

Расчет: 24 дня*4 часа в день/ 8 часовая неделя/ 24 = 96 / 8 / 24 = 0,5. полученный результат не округляется.

Расчет средней численности всех сотрудников за месяц

Для определения общей численности нужно сложить среднюю численность полностью занятых и частично занятых работников. Итоговое значение округляется согласно математическим правилам - больше 0,5 вверх, а меньше - отбрасывается.

Чс = Чм+Чн , где:

- Чм - Полученное количество полностью занятых сотрудников за месяц;

- Чн - Полученная численность частично занятых сотрудников за месяц.

Пример. Возьмем исходные данные выше описанных примеров, где работали сотрудники за март месяц.

Расчет: 15,45 + 0,5 = 15,95

Расчет средней численности за год

После того, как количество было посчитано за каждый месяц, определяется средняя численность за весь год.

Для этого складываются значения всех 12 месяцев, и полученное число делится на 12. Итоговая цифра снова округляется в большую или меньшую сторону.

Чг = (Чс1+Чс2+…+Чс12)/12 , где

- Чс1 , Чс2 … – полученная средняя численность за каждый месяц.

Если компания была зарегистрирована в течение года и не отработала весь период, то итоговая сумма все равно делится на 12.

Помимо годовой, для некоторых отчетов надо определять квартальную численность в среднем. Она производится в аналогичном порядке, только итог сложения показателей за квартал делится на три.

Пример расчета среднесписочной численности работников организации

В данном примере у нас отсутствуют частично занятые работник. Все работают на полную ставку.

| Расчетный месяц | Исходные данные (количество работников) | Расчет показателей |

| Январь | с 01 по 31.01.2015 года – 16 человек. | 16 |

| Февраль | с 01 по 25.02 2015 года - 17 человек;

с 26.02 по 28.02.2015 – 18 человек. |

Так как с 1-го по 25 февраля, 25 дней в компании было 17 человек и 3 дня – с 26 по 28 февраля – 18 человек, получим: (17*25 +18*3) / 28=17,1 |

| Март | с 01.03 по 31.03.2015 – 18 человек. | 18 |

| Апрель | с 01.04 по 30.04.2015 – 18 человек. | 18 |

| Май | с 01.05 по 04.05.2015 года -18 человек;

с 05.05 по 31.05.2015 года - 17 человек. |

Так как с 1 по 5 мая было 18 человек, а с 5 по 31 мая 17 сотрудников, получим: (4*18+27*17)/31=17,1 |

| Июнь | с 01.06 по 30.06.2015 года - 17 человек. | 17 |

| Июль | с 01.07 по 31.07.2015 года - 17 человек. | 17 |

| Август | с 01.08 по 31.08.2015 года – 16 человек | 16 |

| Сентябрь | с 01.09 по 30.09.2015 года - 16 человек. | 16 |

| Октябрь | с 01.10 по 25.10.2015 года – 16 человек;

с 26.10 по 31.10.2015 года – 17 человек |

(26*16+5*17)/31=16,2 |

| Ноябрь | с 01.11 по 30.11.2015 года – 17 человек | 17 |

| Декабрь | с 01.12 по 20.12.2015 года - 18 человек; с 21.12 по 31.12.2015 года – 16 человек. |

(20*18+11*16)/31=17,3 |

| Среднесписочная численность на 01.01.2016 |

(16+17,1+18+18+17,1+17+17+16+16+16,2+17+17,3)/12=16,89 Результат – 17 |

Штраф за не сдачу среднесписочной численности

Если компания или предприниматель не вовремя подали или вообще не подали отчет о средней численности, то налоговая может наложить штраф в сумме 200 рублей за каждый документ (согласно НК).

Кроме этого, через суд на виновное должностное лицо может за это же нарушение быть наложен штраф 300-500 руб. (согласно КоАП).

Однако даже если штраф был уплачен, компания или предприниматель обязаны все равно подать его.

Также не сдача отчета может рассматриваться налоговой как отягчающее обстоятельство при появлении других аналогичных нарушений. Это, в свою очередь, повлечет в будущем наложения штрафов в двойном размере.

Среднесписочная численность бланк 2016

(форма КНД 1110018).

Фирмы и бизнесмены обязаны отправлять в ИФНС отчет о среднесписочной численности. Срок сдачи за 2017 год и некоторые нюансы для вновь созданных организаций рассмотрены в нашей статье.

Особенности документа

Законодательство требует, чтобы все организации и частные предприниматели, использующие в своей деятельности наемный персонал, представляли в налоговый орган сведения о средней численности работников. Сроки сдачи нужно при этом строго соблюдать.

Этот документ включает в себя сведения о количестве штатных единиц, проработавших на предприятии на протяжении отчетного года. Его заполняют на бланке КНД 1110018. Он содержит следующую информацию:

- наименование организации/ Ф.И.О. индивидуального предпринимателя (без сокращений);

- дата, когда сдается отчет о среднесписочной численности ;

- название и код ИФНС, в которую подают отчет;

- Ф.И.О. и подпись руководителя организации;

- печать (при наличии).

Документ состоит всего из одной страницы, которая внешне напоминает налоговую декларацию.

Процесс заполнения не вызывает затруднений. Главное – правильно сделать расчет показателя и соблюдать .

Подать данные необходимо на бланке, который применяли в прошлом году. Он не изменился. А при его заполнении можно руководствоваться рекомендациями из письма ФНС № ЧД-6-25/353. В нем приведены особенности заполнения ряда реквизитов.

Зачем сдавать

Представлять рассматриваемый отчет налоговым инспекторам необходимо, чтобы они могли контролировать соблюдение требований налогового законодательства. Например, показатель среднесписочной численности подскажет им:

- действительно ли предприятие относится к малым или крупным;

- разрешено ли сдавать налоговую отчетность в печатном виде и др.

При этом важно соблюдать сроки сдачи среднесписочной численности работников . Потому что иначе налоговики выпишут штраф и пересчитают размер обязательных платежей, который должен идти в казну с конкретного предприятия, ИП.

Кто должен сдавать

Отправлять в налоговый орган по месту регистрации в положенные сроки сдачи среднесписочную отчетность должны:

- юридические лица – независимо от своей правовой формы;

- коммерсанты, использующие наемный труд;

- лица, занимающиеся частной практикой и заключающие трудовые контракты (нотариусы, адвокаты и др.).

Важный нюанс: все юридические лица должны знать и соблюдать сроки сдачи отчета о среднесписочной численности независимо от наличия/отсутствия наемных работников, так как они сдают его в обязательном порядке.

Как сдавать

Есть 2 способа отправки документа в налоговую инспекцию:

- В электронном виде.

Операцию выполняют в личном кабинете на официальном сайте ФНС – www.nalog.ru . Информация о том, когда сдавать среднесписочную численность , поступит в системном сообщении.

2. В печатном виде.

Оформленный отчёт можно принести лично в налоговую инспекцию или отправить по Почте России.

Внимание: второй способ подходит для экономических субъектов, среднее количество сотрудников у которых – меньше 100 человек. Когда показатель превышает данный лимит, сведения должны быть представлены только в электронном виде.

Обратите также внимание, что рассматриваемый документ – не налоговая декларация. Главное – точно знать, когда подаются сведения о среднесписочной численности работников , соблюдать сроки и правильно сделать необходимый расчет.

Каковы сроки сдачи сведений о среднесписочной численности в 2018 году

Действующие компании и предприниматели, привлекающие наемный труд, подают справку о среднесписочной численности – не позднее 22 января 2018 года (перенос с 20.01, т. к. суббота). Ее предъявляют в налоговую инспекцию по месту жительства коммерсанта, регистрации юридического лица.

Встречаются отдельные ситуации, когда нужно сдавать среднесписочную численность работников в другие сроки. Рассмотрим их подробнее.

Новые фирмы

В России новые предприятия открываются буквально каждый день. При этом и крупные, и мелкие организации (правовая форма и размер не имеют значения), зарегистрированные уже в январе 2018 года, не обязаны сдавать сведения за 2017-й год.

Вполне логично, что сроки сдачи среднесписочной численности для новых организаций в этом случае приходятся на 20 февраля 2018 года (это будет вторник). Так установлено налоговым законодательством. И далее по тому же принципу: месяц создания, а за ним – месяц сдачи сведений о количестве персонала.

Новые ИП

Многие физлица стремятся создать собственный бизнес, чтобы предлагать свои услуги в разных сферах деятельности. Регистрация в качестве ИП открывает массу возможностей, но и обязывает выполнять определенные формальности. Все бизнесмены, которые планируют использовать наемный труд в рамках своей деятельности, должны знать, когда подавать сведения о среднесписочной численности .

Так, при получении предпринимательского свидетельства в 2017 году рассматриваемый отчет представляют в ИФНС не позднее 22 января 2018 года.

Ликвидация: до какого числа среднесписочная численность должна уйти в ИФНС

Прекращение деятельности не всегда может быть связано с банкротством. Иногда на это идут с целью получить более высокий юридический статус и расширить свои возможности. И независимо от причины при закрытии ИП или ликвидации предприятия нужно не только официально уведомить налоговиков о принятом решении, но и сдать определенный пакет документов. Когда сдается среднесписочная численность в подобной ситуации?

Законодательство устанавливает срок: не позднее фактической даты снятия с учета. Все необходимые справки и документы подают в ИФНС по месту проживания ИП, нахождения фирмы.

Реорганизация: когда сдавать среднесписочную численность вновь созданной организации

В российском законодательстве отсутствует понятие «вновь созданной организации». Но на практике к ним относят и фирмы, прошедшие повторную регистрацию в качестве юридического лица. Например, после реорганизации.

Такие предприятия тоже подают справку о количестве работающих сотрудников. Для вновь созданной организации срок сдачи среднесписочной численности – не позднее 20 числа месяца, следующего за месяцем открытия.

ПРИМЕР

Ситуация

При реорганизации ООО «Гуру» 06 февраля 2018 года из ее состава была выделена ООО «Гуру-М». При этом первая фирма продолжила свое существование. А в новую компанию было нанято 13 человек. Когда подавать среднесписочную численность вновь созданной организации

?

Решение

Руководство ООО «Гуру-М» должно сдать сведения не позднее 20 марта 2018 года. Если до этого момента численность сохраняется, в документе указывают – 13.

Когда нет персонала и деятельности

При временной остановке деятельности, а также отсутствии персонала, предприятие не освобождено от обязанности отправки среднесписочной численности работников. Когда сдается , сообщает письмо Минфина № 03-02-07/1-285 2008-го года: действует общий срок. То есть не позднее 22 января 2018 года за период 2017-го года.

«Обособки»

Филиалы, представительства и т. п. территориально удалены от головной компании и оборудованы стационарными рабочими местами. Они выполняют часть задач основной организации. В этом заключено основное отличие обособленных подразделений. Каковы сроки сдачи сведений о среднесписочной численности работников для подобных структур?

Так вот: данные не подают отдельно по каждому филиалу или иному подразделению. Их аккумулирует головная организация. На основании собранной информации о персонале она рассчитывает показатель и затем подает единые сведения в ИФНС.

Как рассчитать

Крайне важен не только срок сдачи среднесписочной численности за 2017 год , но и как правильно делать расчет этого показателя. Правила установлены приказом Росстата 2015-го года № 498.

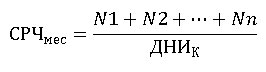

При вычислении коэффициента берут каждый месяц отчетного года. Вот основная формула:

СРЧ мес

– среднесписочная численность работников по состоянию за месяц;

N 1 , N 2 … N n

– количество сотрудников, отработавших первый-последний день месяца;

ДНИ к

– количество календарных дней месяца.

В итоге, полученные значения за каждый месяц суммируют и делятся на 12: так определяют средний показатель за отчетный год.

ПРИМЕР

Компания ООО «Гуру» составляет отчет о среднесписочной численности за 2017 год (срок сдачи – до 22 января 2018 года). Надо определить годовой показатель на основании данных из таблицы.

| Месяц | Среднее количество сотрудников, отработавших в месяце |

| Январь | 17 |

| Февраль | 21 |

| Март | 20 |

| Апекль | 20 |

| Май | 20 |

| Июнь | 18 |

| Июль | 20 |

| Август | 22 |

| Сентябрь | 25 |

| Октябрь | 21 |

| Ноябрь | 22 |

| Декабрь | 19 |

Ответственность за несвоевременную подачу

За нарушение срока сдачи среднесписочной численности за 2017 год предусмотрена ответственность. Каждый случай влечет штраф в размере 200 руб. на основании п. 1 ст. 126 Налогового кодекса. А с должностных лиц могут взыскать 300 – 500 руб. (ст. 15.6 КоАП РФ).

Непредставление сведений о количестве персонала или нарушение срока их подачи не является основанием для блокировки средств по счетам.

Теперь ясно, почему важно знать и соблюдать сроки подачи сведений о среднесписочной численности в 2018 году . Это поможет не только избежать штрафов, но и гарантирует сохранение налогового статуса (например, УСН).

22 января 2018 года – это крайний день, когда компании и бизнесмены обязаны подать в ИФНС сведения о среднесписочной численности работников (КНД 1110018) за 2017 год. В этой форме показывают число сотрудников, служащих в компании/у ИП по трудовому контракту. Специальный для этого бланк принят приказом ФНС России № ММ-3-25/174 в 2007-м году. Расскажем подробнее об этой обязательно форме.

Отчет 2018

Приказ налоговой службы РФ от 29 марта 2007 года № ММ-3-25/174 утвердил форму подачи сведений о среднесписочной численности работников. Бланк 2018 года остался прежним и не претерпел каких-либо изменений. На нашем сайте .

Вновь созданные (реорганизованные) организации подают сведения о среднесписочной численности дважды:

- не позднее 20-го числа месяца, следующего за месяцем создания (реорганизации);

- не позднее 20 января года, следующего за годом создания (реорганизации).

Кто обязан сдавать

Данные о среднем количестве работников компании необходимы фискальным органам и Росстату. Согласно статье 80 НК РФ, своевременно сдавать сведения о ССЧ обязаны:

- организации (причем не важно, используют ли они наемный труд);

- ИП, в штате которых в течение года был хотя бы один подчиненный, оформленный по трудовому контракту.

Имейте в виду: предприниматели, которые в течение года не работали с наемным персоналом, данный отчет не сдают.

От числа сотрудников зависит способ сдачи отчета:

- если меньше 100 человек, можно на бумаге или электронно;

- если свыше 100 единиц – только электронно.

Смысл отчета в том, что сведения о среднесписочной численности сотрудников за 2017 год показывают, вправе ли компания или ИП применять специальные налоговые режимы. Так:

- для использования УСН персонал не должен превышать 100 человек;

- для перехода на патент лимит – 15 человек.

Как посчитать

Чтобы определить средневзвешенное число работников, нужно брать количество сотрудников по каждому календарному дню. Потом данные за месяц суммируют и делят на число его календарных дней. При это полученный итог надо округлять до целого.

При проведении подсчетов в отношении праздничных и выходных дней проставляют то количество работников, которые было в предыдущую рабочую дату.

Если же у фирмы есть только директор, в бланке со сведениями о среднесписочной численности указывают цифру «1».

Обратите внимание, что при расчете берут во внимание и сотрудников, которые отсутствуют по причине:

- убытия в служебную поездку;

- пребывания на больничном;

- отпуска (оплачиваемый или за свой счет);

- удаленной работы;

- когда взят день отдыха за выход на работу в праздник или выходной.

Не стоит включать в расчет сведения о:

- собственниках компании, не получающих оклад;

- сотрудниках, проходящих обучение с отрывом от работы;

- внешних совместителях;

- сотрудницах в декрете;

- лицах, взятых по гражданско-правовым соглашениям.

Чтобы корректно заполнить бланк «Сведения о среднесписочной численности», нужно также установить число лиц для каждого календарного дня, которые трудятся в режиме неполного рабочего времени. Для этого используют формулу:

| ССЧ нз = В м: В рд: Д м |

- ССЧ нз – средневзвешенное занятых неполный день специалистов;

- В м – количество отработанных ими часов за месяц;

- В рд – стандартное количество рабочих часов в одном дне по нормативам компании;

- Д м – число трудовых дней месяца.

При этом для лиц, работающих неполное время, количество часов труда за дни болезни и отпуска признают равным числу отработанных часов за предыдущий день.

Сотрудников, которым по требованиям законодательства или инициативе работодателя установлен сокращенный день, считают занятыми полный день.

Последний этап – сложить данные по специалистам, занятым полный и неполный день и поделить это на 12 месяцев. Полученное число следует округлить до целого. Именно этот показатель будет содержать форма «Сведения о среднесписочной численности», подаваемая налоговикам.

Среднесписочная численность за 2017 год = показатели среднесписочной численности за каждый месяц 2017 года / Количество месяце в 2017 году

Сведения о среднесписочной численности работников (СЧР) - это один из первых отчётов только что созданного ООО. Бланк отчётности выглядит простым, тем не менее, сдача СЧР вызывает массу вопросов, на которые мы дадим ответы в этой статье.

Кто должен сдавать сведения о количестве работающих

Если судить по названию, сдавать сведения о среднесписочной численности работников должны только работодатели. Но Министерство финансов считает, что отчитываться должны все компании, в том числе недавно организованные, в штате которых ещё нет сотрудников . Из письма Минфина РФ от 4 февраля 2014 г. № 03-02-07/1/4390: «…не предусмотрено освобождение организаций, не имеющих работников, от представления в налоговые органы в установленный срок сведений о среднесписочной численности работников».

Перечислим, кто обязан сдавать отчёт о среднесписочной численности:

- только что зарегистрированные юридические лица, независимо от наличия персонала;

- индивидуальные предприниматели-работодатели;

- организации, заключившие ;

- организации, которые не имеют сотрудников в штате.

Таким образом, не сдавать эти сведения вправе только ИП без работников, все остальные бизнесмены обязаны отчитаться.

Кого включать в численность для отчёта

Расчёт среднесписочной численности в 2018 году производится согласно Указаниям, утвержденным приказом Росстата от 22.11.2017 № 772. В Указаниях перечислены категории работающих, которых включают в численность для отчёта, и тех, которые в расчёте не учитываются.

Много споров возникает по поводу внесения в СЧР информации об единственном учредителе, который и не получает зарплату. Надо ли учитывать его в количестве работающих, ведь он выполняет административные функции по руководству ООО? Нет, не надо, по этому вопросу есть четкий ответ в пункте 78 (ж) Указаний.

Среднесписочная численность рассчитывается только в отношении персонала, принятого по трудовому договору. В этом главное отличие этого показателя от отчётов в фонды, где учитывают ещё и работников, оформленных по договору гражданско-правового характера. При этом срок работы по трудовому договору значения не имеет, в сведения СЧР вносят всех, кто выполняет постоянную, временную или сезонную работу. Отдельно учитывают тех, кто оформлен на полную ставку и тех, кто отрабатывает неполный рабочий день.

В общем случае среднесписочная численность определяется путем сложения количества работников списочного состава за каждый месяц отчётного года и деления полученной суммы на 12. Итоговый результат указывают в целых единицах, т.к. он означает количество работающих человек в штате.

Срок сдачи СЧР в 2018 году

Срок сдачи сведений о среднесписочной численности установлен статьей 80 НК РФ. Согласно ей сдать эту форму надо не позднее 20 января текущего года за предыдущий календарный год. Но срок сдачи отчёта о среднесписочной численности новых организаций (юридических лиц, которые только что созданы или реорганизованы) - не позже 20-го числа месяца , следующего за тем, в котором организация была зарегистрирована или реорганизована.

Например, создание ООО произошло 10 января 2018 года, следовательно, сдать сведения о среднесписочной численности вновь созданной организации надо не позднее 20 февраля 2018 года. Далее компания отчитывается в общем порядке, т.е. за 2018 год отчёт о количестве работающих сдать нужно до 20 января 2019 года включительно.

Если срок сдачи нарушен, ООО будет оштрафовано по статье 126 НК РФ на сумму 200 рублей. Кроме того, возможно административное наказание должностного лица (главбуха или директора) на сумму от 300 до 500 рублей по статье 15.6 КоАП РФ.

Важно: сведения о среднесписочной численности работников новой организации хоть и сдаются в ИФНС, но не являются налоговой декларацией, поэтому налоговики не вправе заблокировать расчётный счет ООО из-за опоздания со сроками сдачи.

Бланк отчёта

Отчёт СЧР сдают по на бланке, утвержденном приказом ФНС России от 29.03.2007 № ММ-3-25/174@. Рекомендации по заполнению формы приводятся в письме ФНС России от 26.04.2007 № ЧД 6-25/353@.

Отчёт о среднесписочной численности для вновь созданных организаций состоит из одного листа и имеет достаточно простой вид.

![]()

В верхних строках формы (поля для заполнения выделены цветом) указывают ИНН и КПП юридического лица. Наименование ИФНС вписывается полностью с указанием номера и кода налогового органа. Наименование общества приводится полное, например, не «ООО «Альфа», а «Общество с ограниченной ответственностью «Альфа».

Единственный значимый показатель отчёта СЧР - это среднесписочная численность, подсчитанная в соответствии с Указаниями № 772. Если сведения сдаются за прошедший календарный год, то в полях даты указывают 1-ое января текущего года. Сведения подписывает руководитель юридического лица, но это может сделать и доверенное лицо. При сдаче отчёта по доверенности надо вписать реквизиты этого документа и приложить копию.

Отчёт о среднесписочной численности для вновь созданных организаций отличается от обычного ежегодного отчёта только датой. Обратите внимание на сноску, отмеченную знаком (*), - количество персонала указывается не на 1-ое января текущего года, а на 1-ое число месяца, следующего за месяцем, в котором ООО было зарегистрировано. Например, если компания зарегистрирована 10 января 2018 года, то численность штата указывается по состоянию на 1 февраля 2018 года.

Приводим образец заполнения отчёта о средней численности работников вновь созданного ООО, в котором трудовой договор заключен только с генеральным директором.

.png)

Способы подачи

Количество работающих по трудовому договору имеет значение не только при расчёте налогов, но и при выборе способа подачи отчёта СЧР: бумажный или электронный. Обычно сведения о среднесписочной численности вновь созданной организации подают в бумажном виде, т.к. количество работающих, нанятых в первый же месяц, редко превышает 100 человек.

Правило статьи 80 (3) НК РФ гласит, что подавать налоговые декларации и расчёты в бумажном виде вправе только налогоплательщики, имеющие не более 100 человек. Если подходить буквально, то эта статья не должна распространяться на отчёт о среднесписочной численности, т.к. он не является налоговым. Однако налоговики настаивают на том, чтобы при количестве работающих выше 100 человек информация об их количестве тоже сдавалась в электронном формате.

На самом деле это требование особых трудностей не вызывает, учитывая, что с 2015 года плательщики страховых взносов обязаны сдавать отчётность по страховым взносам в электронной форме, уже начиная с 25 человек. То есть, если количество работников на вашем предприятии превысило 25 человек, всё равно придется оформлять электронную цифровую подпись, которой можно подписывать все отчёты.

Отчёт о количестве работающих подается в налоговую инспекцию по месту постановки на учёт: по прописке индивидуального предпринимателя или юридическому адресу ООО. Если документ оформлен на бумажном носителе, то сдать отчёт можно лично в ИФНС или по почте с описью вложения.